(19) 3753-2300

0300 10000 40

0300 10000 40

Nosso CEO, Rubens Schwartzmann, foi convidado pelo Fernão Loureiro, grande parceiro da Costa Brava, a participar de seu novo livro sobre gestão de viagens que será lançado ainda este ano. É um tema muito importante que vale a pena ser compartilhado! Por Rubens Schwartzmann. O mundo vem evoluindo a uma velocidade jamais vista antes, e com […]

Nosso CEO, Rubens Schwartzmann, foi convidado pelo Fernão Loureiro, grande parceiro da Costa Brava, a participar de seu novo livro sobre gestão de viagens que será lançado ainda este ano. É um tema muito importante que vale a pena ser compartilhado!

Por Rubens Schwartzmann.

O mundo vem evoluindo a uma velocidade jamais vista antes, e com isso, todas as empresas, independentemente do setor ou ramo de atividade em que atuam, são obrigadas a repensar constantemente seu modelo de negócio, a fim de garantir sua perenidade, e, na indústria do turismo, obviamente, não é diferente.

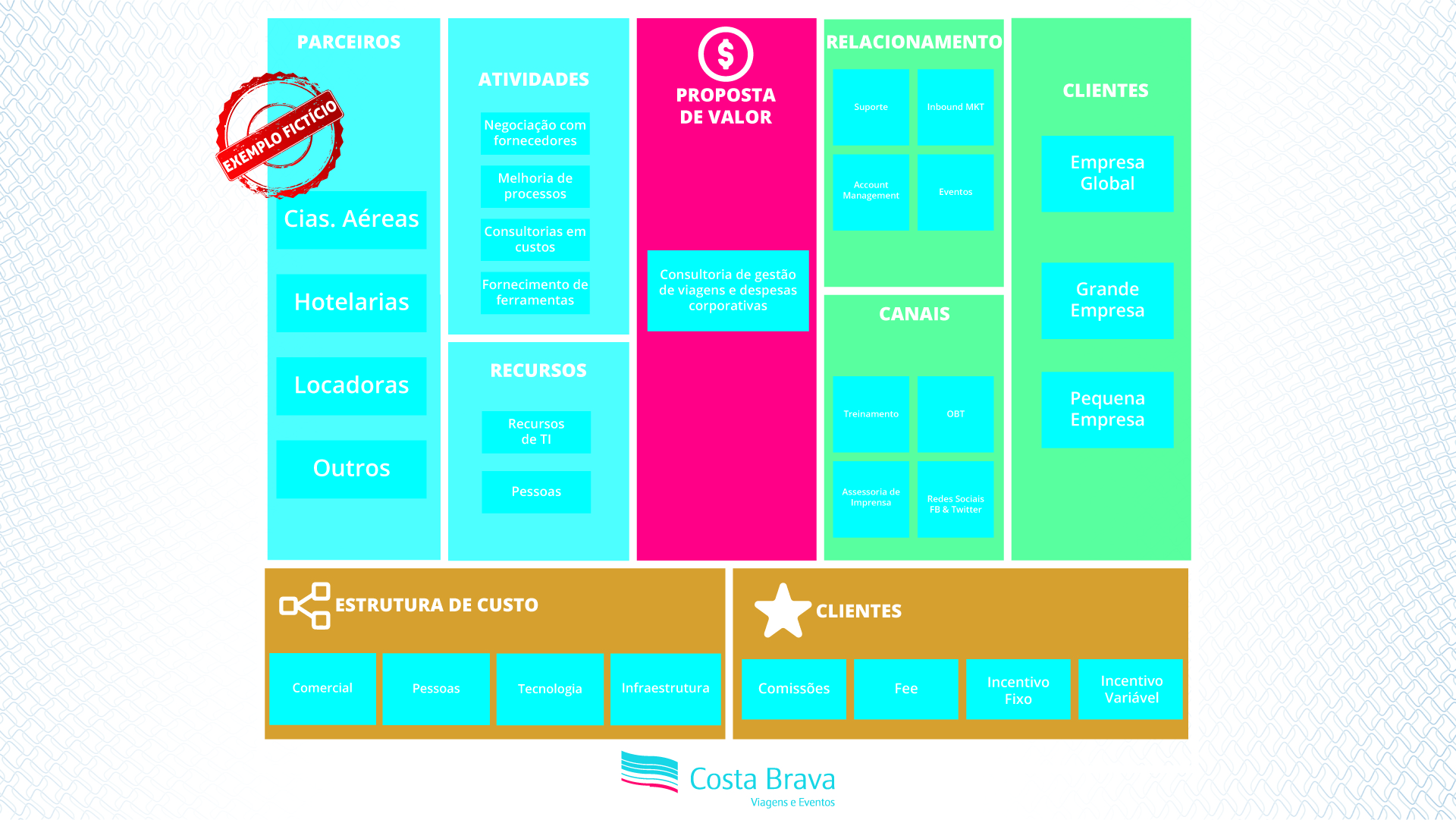

Uma ferramenta muito utilizada pelas empresas nos dias de hoje é o Canvas – Business Model Canvas, que contextualiza em uma única página como cada negócio irá operar e gerar valor para o mercado, definindo seus principais fluxos e processos.

Ao utilizar esta ferramenta, somos forçados a refletir sobre 9 blocos que estão presentes em todas as empresas, quais sejam: Proposta de valor; Segmento de clientes; Canais; Relacionamento com clientes; Atividade-chave; Recursos principais; Parcerias principais; Fontes de Receita e Estrutura de custos.

Dentro dos mencionados 9 blocos presentes em toda empresa, encontram-se as “Fontes de Receita”, junto às quais verifica-se a presença do FEE, ou taxa de serviço, um dos itens que uma agência de viagens, seja ela corporativa ou não, deve, obrigatoriamente, levar em conta nesta revisão de modelo de negócio.

A título exemplificativo, ao analisar o Canvas de uma agência de viagens corporativas, – também conhecidas por TMC – Travel Management Company – realizado no início dos anos 2000, em comparação aos realizados em 2010 e 2018, certamente encontraríamos várias semelhanças, mas também perceberíamos claramente uma mudança estrutural nas suas “fontes de receitas” e na “proposta de valor”.

No primeiro (produzido em meados dos anos 2000), estaria evidente uma concentração de mais de 95% das receitas geradas através de comissões e bônus (incentivos fixos e variáveis) pagos pelos fornecedores e menos de 5% provenientes de taxas de serviços. Com a evolução dos anos e a entrada dos diferentes modelos de FEE’s (transaction fee, management fee, flat fee, success fee, mixed fee, entre outros), a estrutura de receita vai se alterando e o volume proveniente dos FEE’s passa a representar mais de 60% das receitas das grandes TMC’s nos anos de 2010 a 2014, especialmente daquelas especializadas no atendimento à empresas globais. Contudo, ao analisar o cenário de 2018, percebemos uma nova inversão na estrutura, oportunidade em que as receitas advindas de fornecedores voltam a figurar como a principal fonte de receita.

E qual a explicação para este cenário?

Se pesquisarmos na internet, em apostilas de cursos de gestão de viagens corporativas, em livros, certamente encontraremos uma descrição muito semelhante para o modelo de remuneração por FEE existente nas relações de contrato entre as empresas (tomadoras do serviço) e as TMC’s (fornecedoras do serviço).

O site da ABRACORP – Associação Brasileira das Agências de Viagens Corporativas, por exemplo, explica que a composição de um FEE é feita pela soma dos custos fixos e variáveis, diretos e indiretos, bem como pela alocação de uma taxa de gerenciamento que seria a lucratividade da agência, existindo, a partir daí, algumas variações.

No “Flat FEE”, é cobrado um valor fixo mensal baseado num padrão linear de consumo; no “Transaction FEE” são estabelecidos valores fixos por transação, independentemente do valor da tarifa, e, normalmente, existem diferentes níveis para diferentes tipos de serviços (online, offline, aéreo, hotel, carro, nacional, internacional, entre outras variações); já no “Management FEE” é negociado um valor fixo para cobrir os custos diretos e indiretos da operação e negociado um percentual fixo a ser cobrado pelo volume gerado.

Até aí nenhuma novidade!

Desde pequeno aprendi que matemática é uma ciência exata. Assim, faz-se necessário compreender se a matemática deixou de ser exata, se as pessoas e as organizações estão desafiando a matemática, ou se estão desafiando os limites das relações comerciais transparentes e sustentáveis, e, para tal compreensão nada melhor que exemplificar.

Pois bem. A empresa “XYZ” possui um volume de consumo de viagens em torno de R$ 700 mil por mês, distribuídos em 900 transações, sendo 70% deste volume gasto em viagens nacionais e 30% internacionais. Possui uma adesão razoável da ferramenta de OBT (Online Booking Tool) fornecida pela sua TMC, – em torno de 65% -, paga suas despesas aéreas com cartão de crédito e a parte terrestre via faturamento da agência.

É inquestionável que para atender este cliente com qualidade, a TMC precisaria alocar ao menos um consultor pleno/sênior dedicado (custo direto), responsável por dar todo suporte aos colaboradores do cliente em seus deslocamentos a trabalho, auxiliando com suas reservas, cancelamentos, alterações, dentre outros. Além disso, inúmeros outros serviços são oferecidos, incluídos ou não no preço, sem, todavia, poder ser desconsiderados nesta precificação, o custo da ferramenta de OBT (custo direto), os custos proporcionais do tempo de um account manager (custo indireto), o acesso a BI (business intelligence), os custos administrativos indiretos e impostos.

Assim, mesmo sem adentrar no detalhamento de cada item e sem falar em quanto esta agência deseja projetar de lucro nesta operação (afinal TMC não é instituição filantrópica!), é inquestionável que, nos dias de hoje, o custo total desta operação seria de, no mínimo, R$ 15 mil mensais, os quais divididos pelas 900 transações mensais geradas pelo cliente, totalizariam um custo de R$ 16,67 por transação.

Temos vivenciado constantemente clientes, gestores de viagens e TMC’s comentarem sobre a enorme variação no valor das taxas de transação (transaction FEE’s) encontrados no mercado, que geram confusão e insegurança.

Então, se em nosso exemplo o “comprador” da empresa “XYZ” optasse por contratar uma TMC que está ofertando valores abaixo de R$ 16,67, estaria ele desafiando a matemática ou desafiando os limites da relação comercial saudável entre as empresas e, portanto, assumindo que a TMC precisa buscar outras fontes de receita para “fechar a conta”?

Voltando ao nosso tema inicial, “Fontes de Receitas”, é também inquestionável que as TMC’s, através de seus canais de distribuição, agregam valor aos seus fornecedores (companhias aéreas, hotéis, locadoras de veículos, entre outros), haja vista que assumem todo custo operacional da distribuição, no que tange todo processo – cotação, reserva, emissão, cancelamentos, reemissões, além da capacitação de equipe e investimentos permanentes em tecnologias para melhoria dos processos e da experiência do cliente, devendo, portanto, ser remuneradas (pelos seus fornecedores) por isso.

A boa relação comercial é aquela em que as partes envolvidas se sentem satisfeitas umas com as outras, o que naturalmente passa pela avaliação entre o valor percebido pelo serviço entregue e pelos custos envolvidos no processo, além das circunstâncias mercadológicas e concorrenciais.

Assim, engana-se aquele que acredita ainda, que o papel de uma TMC é emitir bilhetes. Esta terminologia (TMC) justamente surge para refletir melhor o novo papel destas agências corporativas, que é prestar serviços de consultoria e gestão de viagens às empresas. Na prática, dentre os diversos serviços oferecidos por uma TMC está o fornecimento de soluções para controle e monitoramento do comportamento de compra do usuário, de tal modo que se torna possível identificar diversas oportunidades de economias no processo de compra de viagens, sendo que, muitas vezes, basta uma pequena mudança de processo interno para que a empresa atinja melhores níveis de economia e com a toda segurança.

A perenidade das empresas depende do crescimento sustentável e sustentado, ou seja, de uma forma ou de outra, a “conta tem que fechar”. O mundo dos negócios não perdoa, se o resultado não é positivo, as consequências são conhecidas.

Ficou com alguma dúvida? Deseja melhorar a gestão de viagens da sua empresa, realizar um evento corporativo de sucesso? Entre em contato conosco através do nosso CHAT ou telefones, agende uma conversa e descubra como podemos te ajudar.